|

新闻中心

|

健康知识

您当前的位置:首页 > 新闻中心

苹果、华米、华为下重注!半年14起投资,健康可穿戴设备重回快车道

来源:动脉网作者:陈鹏日期:2021年02月28日

分享

除了我们熟悉的华米科技以外,深圳市赌博十大平台澳门网址设备股份有限公司非常值得一提。

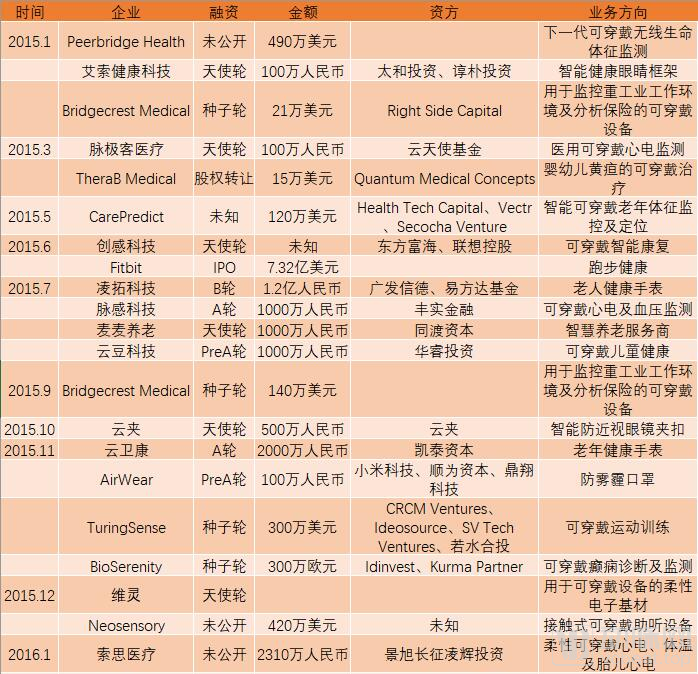

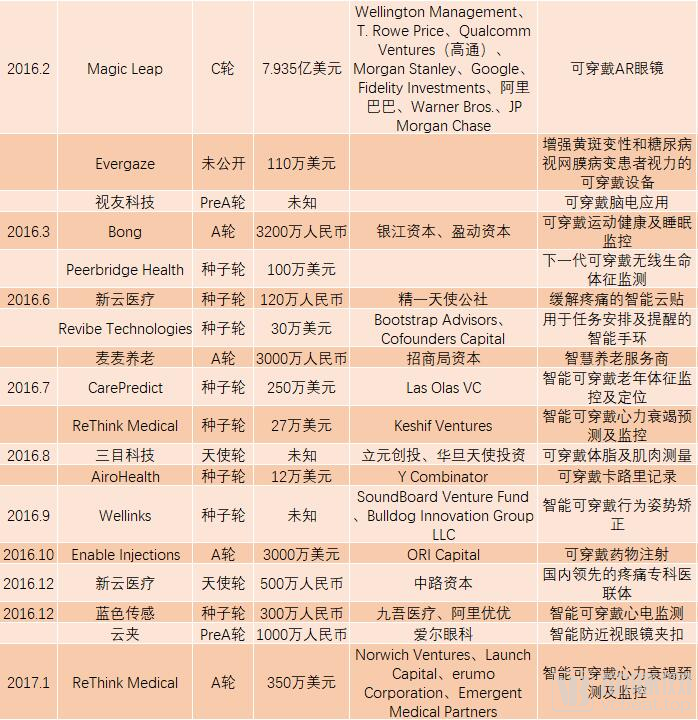

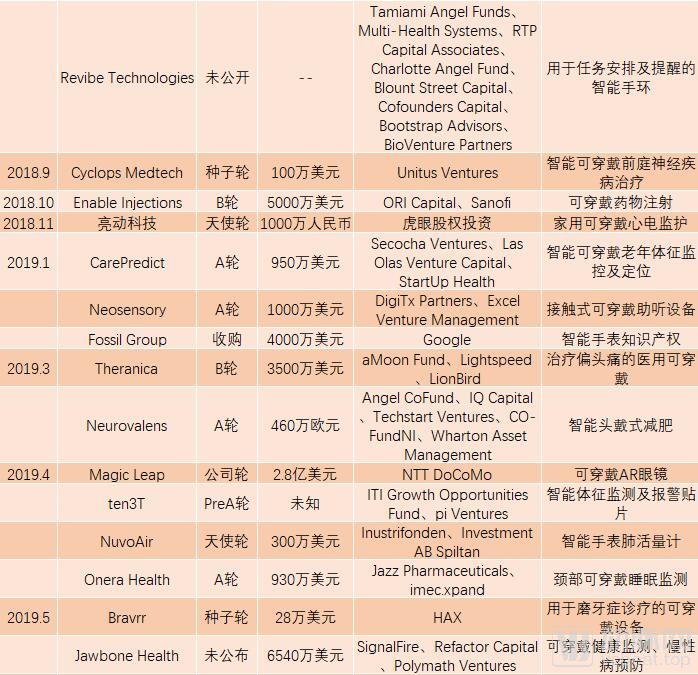

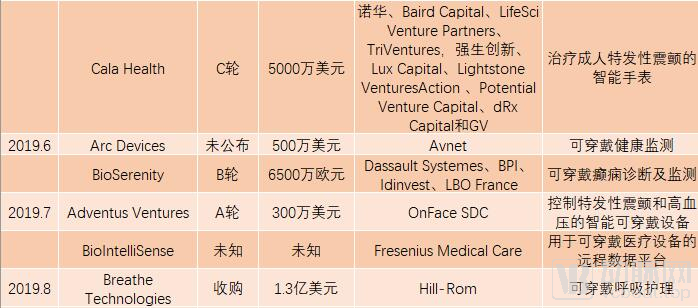

>苹果、华米、华为下重注!半年14起投资,健康可穿戴设备重回快车道曾经沉寂了很久的可穿戴设备借着医疗的东风在最近又火起来了。从近期相关厂商的动向上也可以看出可穿戴设备如今的热度。8月19日,全球领先的可穿戴设备商华米科技(NYSE:HMI)发布了2019年第二季度财报,交出了一份靓丽的答卷。仅仅几天前,华米又召开了秋季新品发布会,发布了新款运动健康手表及手环。与此同时,苹果也可能在9月的秋季发布会上发布新一代Apple Watch,医疗应用将成为它是否能持续火热的关键。在未来以数据驱动医疗的时代,作为主要数据接口之一的可穿戴设备越来越受到重视。一场看不见硝烟的战争正在打响。 可以这么形容,医疗涉及的范围有多大,可穿戴设备在医疗中的想象空间就有多大。因此,资本对于可穿戴设备一直非常热衷。在仅仅半年时间中,动脉网收录到了大健康可穿戴设备领域共14起融资及收购事件,总计金额超过6亿美元,充分显示了这个市场的热度。

可穿戴设备高开低走,缺乏用户粘性是原罪 和任何新兴事物一样,可穿戴设备早期也曾遭遇过“泡沫”。Fitbit(NYSE:FIT)和Jawbone被认为是可穿戴设备的先行者和标杆企业。2007年3月,Fitbit在旧金山成立。2009年,Fitbit推出了第一代Fitbit Tracker。这款产品一经推出便得到好评,并在不到3年的时间里风靡北美。因为Fitbit产品受到VC经理们喜爱的缘故,2011年美国对当时以个人健康追踪为主的可穿戴设备的风投高达1.5亿美元——这其中就包括Fitbit的C轮融资,金额达到1200万美元。也在这一年,早已凭借旗下Jawbone系列产品在蓝牙通话耳机中占有一席之地的Aliph(成立于1998年)将公司名称更改为Jawbone,并发布了旗下第一款用于记录跑步的Jawbone UP手环。 2013年4月16日,Google发布了旗下第一款可穿戴设备——Google Glass。加上当时火得发紫的Fitbit Flex和Jawbone UP,2013年可穿戴设备进入了一个高速发展期——在当时的美国,每5个成年人中就有1个拥有可穿戴设备。 Fitibit在此时风光无限,根据NPD在2014年第三季度对于健身追踪设备调查的市场报告,Fitbit的市场份额已经达到了69%——远超排名第二的Jawbone所占据的14%的份额。如此火热的市场前景,让华米的创始人黄汪在CES上逛了一圈后决定跳出平板的泥潭,转而主攻可穿戴设备。2013年年底,黄汪旗下的合肥华恒电子和小米联合成立了华米科技。 不过,对于Fitbit和Jawbone为首的独立可穿戴设备公司来说,坏消息也在这一年逐渐来临。2014年3月,Google宣布了专为可穿戴设备打造的Android Wear平台,主要的安卓手机厂商都借此进军可穿戴设备市场。7月11日,华米(北京)信息科技有限公司正式成立,并在7月22日联合小米发布了小米手环。到了2014年12月,苹果也加入了战局,发布了Apple Watch。顶着巨大的压力,Fitbit于2015年6月18日在纽约证券交易所上市,成为了可穿戴设备的第一股。当天收盘价达到29.87美元,较20美元的发行价大涨49%,公司估值一举达到62亿美元。

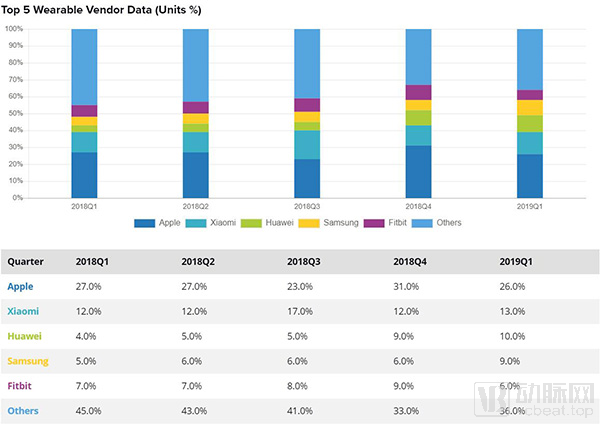

不过,在那之后,可穿戴设备的市场热度明显降温。一个原因便是当时的可穿戴设备功能太过单一,用户粘性很低。同时,可穿戴设备看似收集了很多数据,但这些数据并没有更多的价值。恩帛源在2014年初发布的NPD DisplaySearch Wearable Device Market and Forecast Report中也预测,可穿戴设备市场将从2016年开始降温,直到可穿戴设备成为必需品,或者行业出现整合后才会重新复苏。 可穿戴设备第一股Fitbit在2016年初验证了这个预测。它在1月初发布新品Blaze智能手表,发布当天股价大跌18%——显然,投资者并不相信Fitbit的新品Blaze可以与Apple Watch正面竞争。尽管Fitbit在2016年进行了多起收购,并将另外一家知名品牌Pebble的知识产权收入囊中,但也无济于事。Fitbit的2017年第一季度财报显示2017年第一季度营收仅有2.99亿美元,相比2016年同期5.504亿美元的营收大幅下降。与此同时,Fitbit的股价相比2016年同期下跌67%,市值缩水近5成。 与Fitbit被并称为可穿戴设备双雄的Jawbone状况更糟糕。Jawbone向来不缺钱,投资者中包括红杉资本、Andreessen Horowitz、Khosla Ventures、Kleiner Perkins Caufield & Byers以及科威特投资局这样的大金主,前前后后总共获得高达9.51亿美元的投资。但是,它的市占率居然不断创下新低。2017年7月,Jawbone被迫进入清算程序。原CEO Hosain Rashman成立了一家名为Jawbone Health Hub的新公司,许多原来Jawbone的员工也加入了这家新公司。 找错了方向可能是当时可穿戴设备陷入困局的原因之一。计步、睡眠监控和活动记录等功能成为了标配,但是我们却没能看到采集这些数据的实际意义何在。可穿戴设备主要面向的年轻用户群体对所采集到的体征数据并不感冒——他们大多身体健康,无需时刻对这些数据进行监控。 与此同时,真正需要这些数据监测技术的人群,比如老人及慢病患者等却被可穿戴设备厂商有意无意地忽视了。根据皮尤基金会2014年的一项研究表明,45%的美国成年人至少患有一种慢性病。其中,患有一种慢性病的人群有40%在追踪自己的健康指标,患有两种及以上慢性病的人群则有62%在追踪自己的健康指标。与此相对应,没有慢性病的人群只有19%会追踪自己的健康指标。 不幸的是,可穿戴设备收集血压、血糖、血氧等生命体征的技术还不成熟,同时医疗设备认证需要漫长的临床试验时间,更需要接受严格的监管。大部分风头正劲的可穿戴厂商习惯了赚快钱,更不愿意耗费精力与FDA和HIPPA(医疗电子法案)等权威机构进行沟通。慢性病管理每年近2万亿美元的市场规模就这样被它们错过了。 不是没有可穿戴设备厂商注意到这些方向。事实上,动脉网在2015年~2017年共收录了73起涉及可穿戴设备的企业融资和IPO事件。不过,大部分企业的融资额和体量实在都太小了。随着苹果、小米、华为和三星这样拥有生态构建能力的巨头进入可穿戴设备市场,并以整个生态展开集团军作战大肆抢夺市场份额后,它们要想独立成长并壮大起来的机会已经很小了。Fitbit和Jawbone的节节败退在一定程度上也和这个因素相关。毕竟,单军种作战不可能和海陆空协同作战相提并论。 生态的力量,市场已经逐渐集中在大*玩*家手中 根据IDC于5月发布的可穿戴设备市场季度报告,可穿戴设备市场在刚刚过去的2019年第一季度回暖迅速。整个季度出货量达到4960万台,相比去年同期出货量大涨55.2%。这其中,诸如手表和手环这样的腕带式设备同比增长31.6%。在整个可穿戴设备中,这类设备占据了绝对主流,出货量占比高达63.2%。一个值得注意的现象是,耳带式设备增长迅速,同比增长了135.1%,在整个可穿戴设备份额中已经占到了34.6%的市场份额。

2019年Q1,排名前五的可穿戴厂商依次为苹果、小米、华为、三星和Fitbit。需要注意的是,因为数据来源和统计时间的不同,IDC的报告与各家厂商的官方财报之间会有一些差异。 >>>> 苹果 苹果继续排名第一,Q1总出货量同比增长49.5%,并占据了25.8%的市场份额。整个季度苹果共出货1280万台,出货量比第二名的华米(小米)高出近一倍。而在2018年全年,苹果的可穿戴设备出货量高达4620 万台,只比2018年榜单上前5位的华米、Fitbit和三星三大厂商全年出货量的总和略低一点。 Apple Watch在苹果的可穿戴设备产品线中占据了主要的份额,也是主要的利润来源。相比去年同季度,Apple Watch的平均销售单价已经从426美元提高到了455美元。不过,苹果的出货同比增长率在前5厂商中却排名倒数第二,出货量同比增长仅有14.8%。其市场份额也从去年同期的26.8%下滑到了25.8%。在苹果7月底公布的2019财年第3季度的财报中显示,以Apple Watch为主的可穿戴设备销售额达到55.25亿美元,比上季度37.33亿美元的收入大涨48%,成为当季财报不多的亮点之一。 苹果对于医疗市场一直有所想法。2016到2018年之间,苹果就收购了个人健康数据处理初创企业Gliimpse、睡眠监测设备开发商Beddit和开发与呼吸传感器配合管理小儿哮喘的软件开发商Tueo Health。2018年,苹果推出了Health Record应用,并宣布Apple Watch 4获得了FDA认证。

Apple Watch 4的这个单导联ECG功能可以在后台检测心脏节律,当发现心房颤动(AFib)这一不规则节律时及时提醒用户,能够提升中风早筛的几率。到了2018年底,苹果招募了数十名医生员工,来加速将医疗健康技术整合到产品之中。另外,根据以往的经验,苹果极有可能在9月的苹果秋季发布会上发布新一代Apple Watch。大家都很期待这款新品能够提供更多的功能,比如借助更为精确的传感器将该系列的医疗监测功能提升到更高的水平。 已经颠覆了无线耳塞市场的Airpods则被认为是另一个可用于医疗的可穿戴设备。苹果的一项专利显示,Airpod具备捕获用户体内温度、心率、VO2(氧气消耗量)等生物识别数据的潜力。早先,美国通过了允许制造商在没有医生的情况下直接向消费者销售医疗级助听器的《场外助听器法案》。Airpods成为一款智能助听器的可能性大增。 越来越多的第三方医疗可穿戴创业公司也开始利用苹果iOS生态提升用户体验和参与度。典型的有Butterfly Network(便携式超声波),AliveCor(多导联ECG)和 Cellscope(iPhone 耳镜)等等,这些合作者与苹果形成了一个健康消费类的价值联合体。这让苹果逐渐对服务领域产生了野心,尤其是医疗支付领域。在美国,约有5%的病人使用苹果支付服务,市场潜力相当可观。前不久,苹果宣布对App Store上的医疗平台抽取佣金。虽然在舆论的压力下有所调整,但苹果的司马昭之心路人皆知。 尽管Apple Watch已经成为了苹果撬动医疗市场的支点,但它离当年Tim Cook对医疗市场的期许还有很长的距离。苹果医疗团队的一些核心成员也认为苹果在医疗领域处于比较边缘的地位,在医疗设备、远程医疗乃至医疗支付等领域的进展实在太慢。苹果一直延续的对项目高度保密的企业文化和医疗领域需要对话和公开临床研究的传统则格格不入,医疗项目的推进困难重重。正因此,苹果的健康团队在前不久迎来了一波离职潮,数名健康项目的核心员工纷纷离职,这可能也会影响苹果接下来的医疗战略。 >>>> 华米 根据IDC的统计,排名第二的华米在这一季度出货660万台,比上季度增长68%。市场占比则达到了13.3%,比上季度的市场份额增长1%。如果单论腕带式设备,华米已经成为了全球第一——小米手环本季度出货高达530万台,在整个腕带式设备中的市场份额为10.7%。高于苹果460万台的出货量和9.3%的市场份额。相比苹果的同类产品,小米手环物美价廉,获得市场的青睐在情理之中。 8月19日华米也交出了一份靓丽的财报。财报显示,二季度营业收入达10.387亿元人民币(合1.513亿美元),同比增长36.6%,营收连续两个季度超过预期。整个上半年营收达18.383亿元人民币(合2.678亿美元),同比增长36.6%;归属于华米科技的净利润为1.646亿元人民币(合2400万美元),较2018年上半年1.003亿元人民币的净利润同比大增64.1%。 除了8天出货超过100万台,创造历史最快出货速度的小米手环4。华米还通过自主品牌Amazfit米动健康手环(黄山1号版)加强了对医疗领域的渗透。就在前几天的华米2019年度新品发布会上,华米发布了多款针对运动健康的可穿戴新品。其中的Amazfit智能运动手表3采用了华米科技自主研发的BioTracker PPG高精度生物追踪光学传感器,提升了PPG检测的精确度,可以实现 24 小时日常心率监测,具备高心率报警和心率区间值查看功能。 在更早时候,6月的2019夏季新品发布会上,华米科技还发布了Amazfit米动健康手表。这是国内首款支持ECG心电图监测功能的可穿戴产品。其实,早在2018年1月,华米科技的关联企业安徽华米健康医疗有限公司的可穿戴动态心电记录仪(手环外观)就通过了CFDA认证。相比之下,苹果至今还没有通过CFDA认证,无法在国内开通心电记录功能。2018年,华米将该系列产品升级至1S,采用第二代ECG心电分析算法及AI神经网络,新增自研高精度PPG光学传感器,提升了心率监测的准确度。

华米还研发了芯片等核心部件。Amazfit米动健康手环(黄山1号版)和Amazfit米动健康手表所采用的黄山1号芯片号称全球第一款可穿戴AI芯片。这款芯片加载了华米自主研发的RealBeats AI生物数据引擎,可以实现PPG心律不齐(含房颤)本地实时甄别、ECG心律不齐(含房颤)本地实时甄别;提高了心脏健康监测的精确性和效率,能够在最短时间将结果反馈给用户。 不仅如此,华米还在8月正式上线了全新升级的米动健康VIP服务。依托在智能可穿戴硬件和大数据方面的优势,该服务涵盖了专家心电解读、心脏异常通知提醒、电话/图文问诊、就医绿色通道、安心急救宝以及健康季度报告等十余项内容,可以为用户快速链接优质的线上线下医疗健康资源。加上华米科技的医学和研究团队初步完成组建,意味着华米“芯+端+云”战略的成型。距离华米“以科技的力量,推动全球每个人享有更好的运动、健康和医疗服务”的公司使命又近了一步。 >>>> 华为 位居第三的华为增长速度极为抢眼。它的Q1出货量达到500万台,比华米略低。但其同比增长率高达282.2%,是苹果的6倍之高,市场份额也从去年同期的4.1%上升到了本季度的10%。2017年,华为还仅仅排名第6;一年后的2018年,华为就力压三星来到第四名。2019年,更是以爆炸性增长进入三甲。如果比较同期的智能手机市场份额就不难理解了——华为的手机出货量在这段时间同样实现了爆炸性的高速增长。 可以说,可穿戴设备在华为的健康战略中已经越来越重要。2019年3月,华为终端有限公司新增销售医疗器械(第二类医疗器械)的经营范围。一石激起千层浪,媒体和分析家纷纷预测华为将来将进一步扩展其经营的业务类型,通过可穿戴设备染指医疗领域。对此,华为表示未来将只专注可与医疗设备连接的智能可穿戴设备。

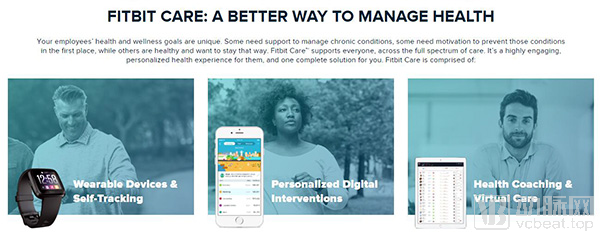

早在2018年,华为就和301医院进行合作。华为联合心血管领域专家为华为智能可穿戴设备的高性能心率传感器开发心律失常专业检测算法,希望通过连续的监测手段进行心律失常风险筛查,开辟大规模人群心律失常风险筛查和防治管理的新道路,以降低脑卒中等不良事件发生的概率。这项研发成功最终演变为Huawei Watch GT智能手表上的TrueSeen 3.0心率监测系统。 >>>> 三星 凭借本季度430万台的出货量和8.7%的市场占有率,三星成功将Fitbit挤下,跻身第四位——在上一个季度,三星还以6.8%的市场份额排名第五。尽管如此,从三星前段时间发布的2019年Q2财报显示,三星目前处于一个比较艰难的时期。受到其主要业务半导体存储市场疲软、手机销售放缓以及日韩贸易战的影响,三星当季营收虽然变化不大,但净利润下滑明显,Q2净利润仅5.18万亿韩元(约合44亿美元),虽然止住了不断下滑的颓势,比上季度5万亿韩元的净利润略有上浮,但与去年同期11万亿韩元的净利润相比暴跌53%。 三星很早就试图开发可穿戴设备的医疗属性。2014年,三星就宣布了概念产品Simband智能腕表。虽然这只是一款实验性平台,但它的功能已经非常齐全,内置光学传感器、热传感器和皮肤电传感器,可测量心率和血氧含量。2015年底,三星宣布了专门用于可穿戴设备的传感芯片Bio-Processor。这款芯片嵌入了ECG功能,能测量包括体脂率、骨骼肌量、心率、体表温度以及压力水平在内的5项健康指标。然而,这款芯片似乎一直未能投入实用——三星在2019年初发布的Galaxy Watch Active尽管增加了不少健康监测功能,但依然没有包含ECG功能。一直到几天前,三星才发布了具备ECG功能的Galaxy Watch Active 2。但这个功能暂时没有激活,据说需要到2020年才会启用。 三星旗下还有Galaxy Gear VR这样一款可穿戴VR头盔。尽管目前为止,VR都主要用于娱乐,但它在医疗领域也有想象空间。2018年3月,三星和Travelers Partners保险、Cedars-Sinai医疗中心、拜耳和appliedVR公司共同进行了一项VR在减轻疼痛上的研究。该研究通过可穿戴设备和VR辅疗技术分散病人注意力,来减轻急性骨科疼痛和四肢疼痛,降低产生*阿*片*类*药*物*成*瘾的几率,降低医疗成本。 >>>> Fitbit 原本占据可穿戴设备榜首的Fitbit市场份额仍然在持续下滑。在本季度Fitbit的出货量为290万台,同比增长35.7%。尽管Fitbit的增长速度不慢,但只能说其他竞争对手跑得更快,使得它已经被三星超越,只能排名第五。 医疗应用成为了Fitbit于7月底公布的Q2财报中的亮点。财报显示Fitbit在Q2实现销售收入与3.136亿美元,亏损6850万美元,算是止住了下滑的趋势。这其中,医疗解决方案部分贡献颇多,与去年同期相比收入增加16%。Fitbit预测医疗解决方案部分全年可能实现1亿美元左右的销售收入。如果这个目标达成,这个成立于2016年的分支部门将在销售收入上占据Fitbit至少三成以上的份额。 Fitbit的持续下滑当然有自身产品的原因,但排名前四的厂商均为具有生态构建能力的智能手机巨头这一现实也说明,类似Fitbit和Jawbone这样不具备全产业链生态,单纯依靠可穿戴设备的品牌在未来的市场竞争中将会面临很大的竞争和挑战。 Fitbit显然早就意识到这些不利,试图通过外部合作的方式来改善这种不足。2017年,Fitbit与Solera Health公司开展了健康合作计划,参与该计划的2型糖尿病患者可以在整个项目中使用Fitbit获得的积分进行兑换。这个计划可以促使这些患者增加活动时间,提升减肥效果。2018年,Fitbit将这一模式复制到与其他公司的合作中——这一计划允许用户在健康活动步骤、活动时长和睡眠方面获得积分,从而兑换为阿迪达斯、Blue Apron和Deezer等合作公司提供的商品或服务。 此外,早在2017年9月,Fitbit就成功跻身FDA针对数字健康产品新推出的预认证试点项目。2018年第一季度,Fitbit收购了健康管理协作平台Twine Health,此后不久便推出了包含健康指导和虚拟护理的Fitbit Care服务。这项服务通过与健康教练合作,通过电话和面对面会议帮助用户实现健康目标,以及糖尿病、抑郁症和COPD等慢病的管理。Fitbit还与NIH(National Institutes of Health,美国国立卫生研究院)合作推出了All of Us研究项目。该项目旨在收集100万美国人的健康数据,加速并改善对精准医疗的研究。

通过这些举措,Fitbit希望未来不单有可穿戴设备硬件,更要打通软件和服务环节,贯穿医疗健康体系,形成可持续的、情景式的收入模式。 九大应用场景,可穿戴设备为医疗赋能 究竟可穿戴设备在医疗领域的应用有哪些想象空间呢?我们认为在下列九大应用场景中可穿戴设备都可以直接为其赋能:运动监测、疾病预防、早期干预、明确诊断、持续监测、辅助诊疗、个体化治疗、疗效评估和慢病管理。接下来我们分别加以阐述。

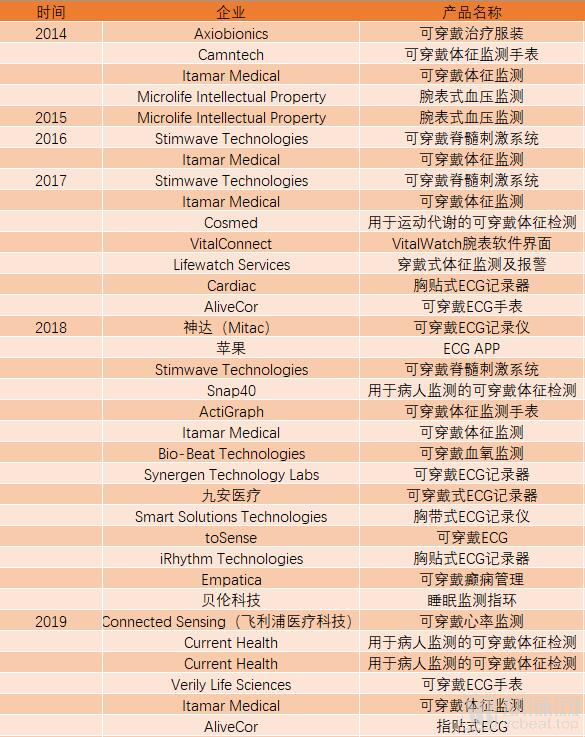

运动监测:从前面的可穿戴设备发展轨迹不难发现,运动监测是可穿戴设备最先为人青睐的卖点之一。Fitbit和Jawbone正是依靠这一功能迅速成长起来。运动监测功能实现简单,所需的三轴陀螺仪、加速感应器、距离心率传感器等传感器已经非常成熟,几乎所有腕戴式可穿戴设备都具备运动监测功能。这项技术并没有什么太多好说的,几乎已经成为了腕戴式可穿戴设备的标配。 疾病预防:可穿戴设备所采用的成熟微型传感器技术及信息处理存储技术可对用户的各类信息进行准确、精准的采集。在此基础上,通过监测某一种或几种生理信号,并对此进行分析,依此做出预测判断从而预防某类特定疾病便成为了可能。除了常见的对心电、血压及温度等体征的观察,最新的技术也可以利用汗液进行检测。另外,可穿戴智能眼镜也能对视网膜进行监测从而预防诸如糖尿病等疾病。 早期干预:在疾病预防的基础上,加入远程联网的功能,通过将监测到的关键生命体征上传到云端,并由专业医疗人员对数据分析可以对用户身体健康的多方面信息有所了解。在紧急情况下,通知专业医疗人员早期参与,可以将穿戴设备采集的数据发挥最大作用。越来越多的医疗机构开始采用可穿戴设备为户提供更为全面的院外身体监测服务。用户甚至可以通过可穿戴设备直接与医疗机构及医务人员进行沟通联系。这一功能需要比较精准的数据采集,目前,基于ECG的心电图监测是最为常见的方式。 明确诊断:有的时候,一时的检查并不能对病症得出明确的诊断,需要长时间不间断地检查和观测。在以往,这只能通过住院检查的方式来实现。即便如此,受限于条件,监测结果也未必持续精准。可贴身佩戴并持续采集用户信号的可穿戴设备可以在很大程度上解决这个难题——一条详细的体温变化曲线、一组精确的运动幅度数据又或者精准持续的心电图都可以对明确临床诊断起到巨大的作用。 持续监测:在治疗和康复的过程中,疾病或许会出现反复。可穿戴设备可以持续对健康信号进行跟踪监测,让用户和医疗机构可以随时跟踪病情。这种方式比起以往间断、抽样式的体征采集全面了不少。 辅助诊疗:可穿戴设备并不只是对病人有帮助,也可以帮助医生采集传输各类信息,成为医生临床工作中的工具设备。比如,具备AR功能的智能眼镜不仅可以帮助提升医疗教学水平,同样也可以提升临床操作的准确性、便捷性和安全性。具备监测功能的指套也可以让医生的操作更加方便。 个体化诊疗:与传统的治疗仪器不同,可穿戴设备更多地允许用户在保证安全的情况下,根据自身情况及时调节使用设置,达到最佳的使用效果。目前比较成熟的应用包括利用可穿戴设备缓解疼痛、注射胰岛素和辅助运动康复。 评估疗效:过去患者病情恢复程度依靠医生和患者本人的主观评价和描述,缺乏直观方便量化的客观评价手段。可穿戴设备的出现正好填补了这一空缺,将以往难评估的状态用采集的数据直观展现出来。可量化的评估数据不仅方便患者更加清楚地了解病情,也方便医生更加全面地掌握患者恢复情况,可以更加地及时调整治疗方案,制定出更适合患者本人的康复方案。比如利用可穿戴的护膝、护踝、鞋垫和胸衣检测患者运动幅度的变化,从而评估用户的康复状况。 慢病管理:以往,慢病患者在医院外管理自身慢性疾病存在诸多不便。可以毫不引人注目,无声无息做一个合格健康关键的可穿戴设备可以让用户更加有效安全地掌握慢性疾病的变化,极大提高生活质量。可穿戴除颤器和可穿戴胰岛素泵都已经是目前比较成熟的医疗可穿戴设备了。 这些设备通过了医疗认证 在医疗这个领域,CFDA和FDA认证都非常重要。那么,究竟目前有哪些设备通过了CFDA认证或FDA认证?以及,它们的主攻方向是什么呢? >>>> CFDA认证 在CFDA官方网站上以“穿戴式”、“可穿戴”、“ECG”、“腕式血压”、“臂式血压”等关键词进行搜索,排除认证到期续发认证的情况,找到部分企业的产品通过了CFDA认证。尽管如此,由于很多企业的产品因为名称没有使用以上关键字,或者采用了贴牌生产,表单会有遗漏(若发现遗漏,欢迎各位联系我们指正)。除了Itamar Medical的一款睡眠呼吸暂停综合征测量仪外全部为国产器械。这其中几乎都是用于心电记录和血压监测,显示了目前这两个功能还是可穿戴设备医用领域最主要的用途之一。

除了我们熟悉的华米科技以外,深圳市赌博十大平台澳门网址设备股份有限公司非常值得一提。这家成立于2005年的公司在CFDA上一共有16个认证。最近5年内有多达6款可穿戴设备通过认证,均为可穿戴电子血压计。这是一家可穿戴式电子血压计的主要代工制造商,从外形功能等方面可以得知市售多个品牌的可穿戴式智能电子血压计均是这家公司的代工产品。

另外,索思(苏州)医疗科技有限公司似乎也值得一提。2017年到2018年,这家公司连续通过了5款穿戴式产品的CFDA认证,在迄今为止CFDA认证的医用可穿戴设备中占据了半壁江山。这家从事柔性可穿戴医疗设备研发的公司成立于2016年,并在2018年4月通过了B轮融资,融资额达到1000万元人民币。目前,它的产品包括了穿戴式动态心电记录仪、穿戴式连续温度监测仪和穿戴式胎儿心电监测仪。虽然产品成熟度较高,并且已经在多家医院和学校应用,但索思医疗的产品在集成度、便携化和产品设计上还是与常见的智能可穿戴设备有一定差距。目前,“需要更换的胸贴+无线发射器”的产品形态不可能实现大范围的普及。 >>>> FDA认证 那么,FDA的情况又怎么样呢?我们在FDA数据库中以“wearable”为关键词进行了搜索,随后,又补充了“watch”“eye glass”“ecg”等关键词以防止因为产品描述和定义不同导致的遗漏;随后,又再次以主流可穿戴设备品牌为关键词进行搜索,如“fitbit”“jawbone”“apple”“huami”“xiaomi”“huawei”等。最终,录得2014~2019年间通过FDA认证的可穿戴设备共计34款。或许仍然会遗漏部分产品,但相信已经算是比较齐全的数据了。与CFDA认证一样,体征监测在其中占据了绝对的主流,显示了目前可穿戴设备在医疗中的应用集中体现在这一领域的现实状况。

来自以色列的Itamar Medical算是比较活跃的厂商,几乎每年都有新产品通过认证,最近一次通过认证是在2019年。这家公司成立于1997年,于2012年上市(OTCPINK:ITMMF)。它一直致力于研究和开发用于诊断各种疾病(包括心血管疾病和呼吸系统疾病)的非侵入性医疗设备。WatchPat系列产品是它的主打产品。这一系列的产品主要用于在用户入睡时持续测量并监控生命体征;采用了“手环+指套+胸贴+有线连接”的测量方式。不过,2019年刚刚通过认证的WatchPat One的尺寸相比之前有了明显缩小,如果未来可以持续缩小产品尺寸,并引入无线连接,后续有比较大的想象空间。 从CFDA和FDA的认证情况来看,目前通过认证的可穿戴设备主要用于体征监测,ECG心电在其中占据了绝大部分比例。通过认证的品牌基本多为专业的医疗器械品牌,公司规模不大,且产品设计水平与主流的可穿戴设备存在较大差距,很难在未来掀起大的波澜。即使有个别初创企业能够做出颠覆性的医疗应用,也很有可能被几大品牌收入囊下。至于医疗器械的几大巨头,对这块市场似乎暂时缺乏兴趣,并没有什么值得一提的产品。也许,未来随着技术的成熟,医疗器械巨头会更有可能出手。 可穿戴设备的数据入口之争 作为快速增长的新兴技术领域,发展新型穿戴式医疗设备具有重要意义。随着我国逐步迈入老龄化社会,慢性病人群不断扩大,且呈现年轻化趋势,人们的健康观念正逐渐由被动治疗转变为主动监测和预防。可穿戴设备可以尽早发现可能的风险,并及时干预以预防疾病的发生。根据预测,医用可穿戴设备的国内市场规模预计2020年有望突破122亿元。 尽管目前的可穿戴设备涉及医疗的功能还比较单一,但其作为数据入口的重大意义却没有人否认。随着可穿戴设备监测越来越精确,体征信号越来越多,从现有的体温、心率、血压和呼吸频率逐渐扩展至血糖、心电、脑电及血氧等体征,再引入云计算和AI;这些海量的健康数据完全可以从量变引发质变,从中探索出疾病预防及治疗的新思路。 正因为此,这个数据入口未来将成为兵家必争之地。早在2015年5月,国务院就提出《中国制造2025》,将发展医疗级可穿戴式医疗设备列为战略高度,要求提高其创新能力和产业化水平。考虑到可穿戴式医疗设备整体尚处于起步阶段,发展可穿戴式智能医疗设备将有助于提升我国在全球医疗设备市场的竞争力,甚至实现弯道超车。 事实上,国产可穿戴设备近年来的发展势头相当迅猛。华米和华为已经在全球可穿戴设备市场中杀入了三甲,且上升势头极为明显。早已国际化的华为自不必说。截至2018年底,华米已经进入了包括美日德在内的全球超过60个国家和地区。今年上半年,华米科技的海外出货量占比首次突破50%,达到了51.3%。如同智能手机一样,国产品牌未来在可穿戴设备领域也会成为一股主要的力量。 参考资料: IDC:Worldwide Quarterly Wearable Device Tracker 1Q 2019 蛋壳研究院:可穿戴设备在医健领域的九大应用场景 普华永道:Health Wearables:Early Days 连线杂志:可穿戴设备忽视了最应关注的人群 亿欧:可穿戴医疗设备市场研究 文中部分图片来源:https://www.123rf.com.cn 文 | 陈鹏 微信 | campreal |

点击QQ咨询

陈小姐

周一至周五

8:00-17:30

扫一扫关注我们

扫描二维码

关注十大网赌信誉网址

获取最新动态

十大网赌信誉网址-赌博十大平台澳门网址

地址:深圳市宝安区福永街道下十围路福中工业园A5栋

备案号:粤ICP备16014897号-1

ENGLISH

ENGLISH 中文

中文